29 – Les stratégies en DeFi – Le Loan

Avant de plonger encore davantage dans les stratégies possibles avec FlareFinance, je vous propose de prendre un peu de recul et de voir ce qui se fait ailleurs aujourd’hui, en gardant en tête ce que l’on vient de voir avec FlareFinance.

Il existe déjà toute une communauté DeFi francophone qui explore, décortique, exploite et partage autour des protocoles existants. J’ai fait le choix de me concentrer sur FlareFinance de part son côté KYC/AML entre autre, et on ne peut pas être partout, cela ne fait que 18 mois que je suis dans la crypto, mais les véritables pionniers en la matières ce sont eux.

Apprendre de cette communauté, des pièges existants et éprouvés sur les autres protocoles nous aidera à mieux discerner les forces et faiblesses de FlareFinance vis à vis des autres et donc, je vous le donne en mille, à avoir une meilleure stratégie. Parce que une LP, bah c’est une LP, des frais de loan bah c’est des frais de loan, et cela quelque soit la plateforme, le protocole, ou la blockchain sous jacente. C’est un peu comme apprendre à faire une charpente avant d’en faire une autre, bien plus simple la seconde fois.

Vous retrouverez la communauté Defi France :

Sur Internet : https://leresumedefifrance.substack.com/

Sur Discord : https://discord.com/invite/d9HgJqDdRM

Sur Twitter : https://twitter.com/DeFi_FR

Sur Youtube : https://www.youtube.com/channel/UCztkHfSVCdriSpzvZF7Qwtg

Et Token Brice :

C’est une pointure en DeFi, il est coordinateur de Defi_FR.

Sur Internet : https://tokenbrice.xyz/

Sur Discord : https://discord.com/invite/3bWZcK2

Sur Twitter : https://twitter.com/TokenBrice

Je ne vais pas m’aventurer à comparer les protocoles existants, je ne les connais tout simplement pas, aucune honte à le dire, et tout comme vous je suis aussi ici pour apprendre. Par contre les concepts stratégiques qu’il propose de mettre en œuvre m’intéressent beaucoup. Je prend ceux qui me plaisent, à chacun les siens, et je fait ma mayonnaise en les portant sur FlareFinance. Ah ben tiens, comme de par hasard, v’la ty pas que Token Brice fait un live sur les concepts de base, le lexique et les différentes stratégies en DeFi. “Chéri tu viens regarder Koh Lanta ?” “Désolé ma puce je voudrais apprendre à collatéraliser, et stacker mon loan pour farm des tokens de gouvernance. Tu veux me rejoindre ?” “…”

Un grand merci à lui pour son travaille de partage et de démocratisation de la DeFi.

Toute la base ou presque se résume dans la vignette de sa vidéo. Maîtriser ça fera un très bon socle pour la suite. Ready ? Go !

Alors pourquoi emprunter et comment gérer ses dettes DeFi ? (A loan in the dark 😱)

C’est vrai ça, je passe déjà ma vie à rembourser et tu voudrais que je m’endette encore plus ?

C’est la première question à laquelle il répond, et elle est très légitime. Admettons que vous ayez des SGB. Comment les faire fructifier si votre but est d’en avoir plus et donc que HODL ne suffit pas ? Si vous swapez une partie de vos SGB pour un stablecoin, disons de l’USDC, vous faîtes le pari que le prix du SGB va baisser pour en racheter moins cher. De l’achat/vente classique. Le prix baisse, youpi ! Si par contre le prix monte, au mieux vous vous direz “tant pis j’attends que ça baisse, on achète pas quand ça monte”, et au pire vous allez vouloir racheter ce que vous avez vendu, courir après les bougies vertes comme on dit, et vous finirez avec moins de SGB qu’au départ…Balo… Vous avez donc une chance sur 2 de l’avoir dans l’os.

L’idée ici va donc être d’emprunter un autre token avec vos SGB (FlareLoan). On dit que vous allez collatéraliser vos SGB. Vous allez ensuite pouvoir déposer ces tokens fraîchement acquis dans des pools avec rendements. Et hop, vous venez de passer de hodler à rentier. Non seulement vous êtes toujours propriétaire de vos SGB, rien vendu, mais en plus vous avez des tokens qui travaillent pour vous.

Bouges pas, j’appelle ma banque, je vais emprunter des USD avec mes sous de côté pour farmer des actions de Tesla, j’en ai plus rien à br***** !

Ce sera bien hein, mais non, pour un nombre incalculable de raisons. De toute façon les taux de rendement de leur placements sont bien inférieurs aux frais d’emprunt.

Bon, admettons… mais on emprunte quoi comme token ? on en a combien ? et on peut en faire quoi ?

Là il faut se rappeler du fonctionnement d’un Loan chez FlareFinance. Il y a des frais de 10% de la somme empruntée, payables à la sortie, pas de frais de tenue de loan dans le temps, et un collatéral minimum de 110% pour éviter une liquidation.

Que faut-il tirer de ça ? (Concentrez vous bande de tomates ! 🏋️♂️)

–> Des frais uniques (10%) payés à la sortie : 10% ça me semble être énorme dans la DeFi en comparaison de ce que TokenBrice montre dans sa vidéo sur les autres plateformes. Mais pas de frais sur la durée, on reste tant qu’on veut sans payer plus. Donc on n’ouvre pas un loan sur FlareFinance pour 48h. Il va falloir rester suffisamment longtemps (penser en mois minimum j’imagine) pour que le rendement récupéré en faisant fructifier les tokens empruntés couvre les 10% de frais payés à la fin.

Un loan FlareFinance doit donc s’inscrire dans une stratégie moyen terme et être accompagné d’une stratégie de gestion du collatéral sur toute sa durée. Certaines plateformes font tout l’inverse, pas de frais d’entrée et des frais à l’année mais ce n’est pas le choix de FlareFinance. On peut en conclure qu’ils préfèrent inciter les utilisateurs à rester sur le long terme. C’est un choix de design.

–> 110% de collatéral minimum : C’est ce qui va définir votre maximum empruntable. Attention à 109% vous êtes liquidable. Dans un loan de CAND par exemple, pour peu que le SGB valle $1, cela veut dire que si vous avez disons 1000 SGB à mettre en loan (jamais all-in), vous ne pouvez emprunter au maximum que l’équivalent d’environ 450 CAND pour garder plus de 110% de vos SGB à mettre en collatéral. (450*110%=495… +450=945) Si on reprend les termes d’usage, les pools de FlareLoan ont un MaxLTV de 45% environ (un peu plus). MaxLTV = Max Loan To Value. Vos frais à la fin seraient alors de 10% de 450 CAND, la somme empruntée, soit 45 CAND.

Cette valeur de MaxLTV est extrêmement importante puisque c’est elle qui va définir la quantité de tokens que vous aurez à disposition pour générer les rendements qui devront couvrir vos 10% de frais à la fin. Mathématiquement avec un MaxLTV de 90% vous mettriez deux fois moins de temps puisque vous auriez plus de CAND à travailler, et votre collatéral minimum serait plus faible. En l’état vous devrez générer plus de 45 CAND de rendement avec vos 450 CAND avant de pouvoir fermer votre loan sans perdre d’argent. Ce n’est qu’après avoir généré ces 45 CAND que vous commencerez à en gagner.

⚠ Lisez et relisez ces 4 paragraphes jusqu’à ce que soit limpide pour vous. Ou alors vous vous lancerez dans la DeFi comme sur une table de blackjack. ⚠

Euh, mais dans sa vidéo TokenBrice nous montre des exemples avec des 85 voir 90% de MaxLTV ! Pourquoi elle est si basse sur FlareFinance ? C’est mort je vais sur Liquity !

Bien vu ! Merci d’avoir regardé sa vidéo, elle le mérite largement ! 💪 Quel intérêt aurait une plateforme de DeFi à proposer un MaxLTV bas ? 🧐 A mon sens, et c’est ce que je comprend presque en même temps que vous, je peux me tromper (avis aux amateurs de bugs bounty ils se reconnaîtront) c’est pour favoriser la sécurité de la plateforme. Qui dit une valeur basse, dit des collatéraux plus importants et qui dit plus de collatéral, dit une meilleure garantie de solvabilité et donc de stabilité. Par extension je me dit que les plateformes qui proposent un MaxLTV élevé sont plus attractives car plus rentables mais peut-être au détriment de la solvabilité / stabilité. Ou bien alors pour limiter les personnes utilisant les effets de levier avec les loans 🤷♂️. Des effets de levier ? On va y venir. Si vous avez un avis là-dessus, n’hésitez pas à le partager sur Twitter avec moi.

Pour en terminer avec mon exemple, on a pris le MaxLTV maximum, et donc emprunté le plus possible (ou presque). Notre collatéral est donc au raz des pâquerettes, à peine supérieur à 110%. Ce n’est pas souhaitable. 160% par exemple me paraît bien plus correct mais là c’est à chacun de voir, je manque d’expérience. Pourquoi ? Si le prix du SGB baisse, la valeur intrinsèque de notre collatéral va mécaniquement baisser et donc le pourcentage de collatéral avec. Il faut donc toujours garder une marge.

Mais et si le SGB monte alors ?

Si il monte, alors au contraire notre collatéral va prendre en valeur ainsi que le pourcentage de collatéral. On peut donc même envisager à un moment de retirer une partie du collatéral après un pump pour en faire autre chose. Ce qui nous ramène à une des questions du départ : Quel tokens on emprunte ? Dans la mesure où l’on souhaite que notre token collatéralisé prenne en valeur face à celui que l’on emprunte, il vaut mieux emprunter un token faible. Un stablecoin comme le dit TokenBrice me paraît effectivement un excellent choix. Si vous empruntez des BTC avec vos SGB et que le BTC pump, votre collatéral baisse même si le SGB est stable, et vous vous exposez à une liquidation. (Vous la voyez la goute de sueur sur votre tempe en allant vous coucher ?). En empruntant un stablecoin vous serez donc bien plus à l’aise pour gérer votre collatéral.

Alors avec tout ça, quel est donc le meilleur moment pour contracter un loan (qu’importe la plateforme) ? Quelqu’un ? Je la jouerai bien à la “Dora l’exploratrice” mais ici ce n’est pas possible… Et bien après une baisse du prix de ce que l’on veut collatéraliser. (Je vous laisse réfléchir là dessus tiens, le xanax est dans le dernier tiroir à droite 😉)

On se résume un loan dans le contexte FlareFinance ?

Intérêt : Collatéraliser nos tokens long terme pour emprunter de préférence un stablecoin que l’on va pouvoir faire fructifier tout en conservant la propriété de nos tokens collatéralisés. On évite ainsi l’achat/vente, on profite des pumps, et on profite des rendements avec le token emprunté. On pourra utiliser ces rendements comme bon nous semblera.

Contexte : Après une baisse des prix ET dans une stratégie moyen terme. Frais uniques élevés, sans frais de tenue de loan.

Quoi emprunter ? : De préférence un Stablecoin pour éviter de se retrouver exposé à la volatilité des deux assets et avoir des difficultés à gérer le collatéral.

Gestion du risque : Ne dédier qu’une part de votre portfolio au loan, jamais all-in. TokenBrice parle de 25/30%, à chacun de voir. Privilégier peut-être un collatéral de départ de 160% pour pouvoir voir venir. Conserver du capital de côté pour augmenter le collatéral ou rembourser l’emprunt. Il vaut mieux rembourser que de se faire liquider.

⚠Un petit rappel, toujours sur la gestion du risque. N’oubliez pas qu’avec FlareFinance nous serons sur une v2 Béta d’un protocole de finance expérimentale tournant sur un Canary Network en phase 2/3 de son lancement. Je ne sais pas vous mais moi quand je suis debout sur une plaque en verre avec 30m de vide dessous j’évite de sauter à pieds joints. Nous sommes ici pour tester et apprendre. Les % à 1 chiffre ça existe aussi !⚠

Pour aller plus loin, certains empruntent disons de l’USDC avec disons de l’ETH, puis swapent l’USDC emprunté pour de l’ETH, ETH qu’ils vont utiliser pour emprunter de l’USDC, qu’ils vont swaper en ETH etc. etc. Cela revient à utiliser un effet de levier (je vous avait dit qu’on y viendrait). Vos gains potentiels sont plus importants mais votre gestion du risque doit être impeccable. Je n’en parlerai pas plus ici, c’est un site d’apprentissage, pas un aller simple au crash test. Sachez simplement que c’est possible. Mais avec un MaxLTV de 45%, ça risque d’être moins rentableet donc plus risqué à faire sur FlareFinance.

Ok, je me suis fait mes calculs, je vais prendre 1% de mes SGB pour loan du CAND. Je vais mettre 1,5% en collatéral, super j’ai du CAND mais j’en fais quoi exactement ?

Autant il existe des montages monétaires permettant de stacker les tokens empruntés parfois même en cross plateformes, autant sur FlareFinance il n’y a pas encore beaucoup de choix. Mais c’est pas plus mal, on y voit plus clair (pour l’instant).

A titre d’exemple il existe même la tricrypto sur Curve, encore un autre protocole DeFi. Vous collatéralisez alors à la fois de l’USDT, du wBTC (wrapped BTC) et de l’ETH (33% de chaque) pour emprunter votre tricrypto.Vous pouvez aller la déposer sur Convex, puis l’utiliser comme collatéral sur Abracadabra, une troisième plateforme. Vous cumulez ainsi plusieurs rendements sur différentes plateformes. On en est pas là, mais ça vous donne un aperçu de ce qu’il est possible de faire en DeFi.

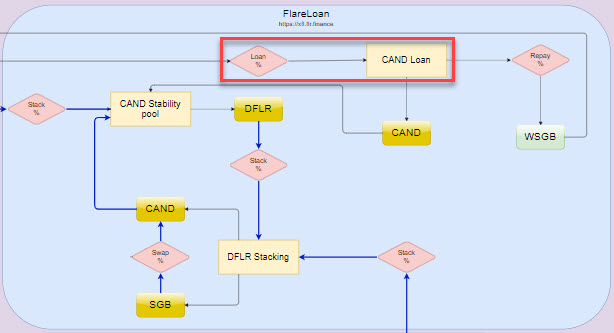

Revenons à nos moutons, on fait quoi de nos CAND ? Content d’avoir un diagramme sur lequel m’appuyer là tout de suite. Jusqu’ici je n’ai fait qu’expliquer la théorie de ce qui se passe dans ce carré rouge et comment s’en servir. Quand je vous disais que c’était pas pour tout le monde !

On va pouvoir au choix, déposer ces CAND dans la stability pool, ou bien les utiliser dans la LP CAND/WSGB, ou encore, à confirmer, les stacker dans FlareFarm. J’ai vu l’info sur Discord pour FlareFarm mais je demande à voir une fois la v2 lancée. En tout cas il faut les faire travailler pour d’abord rembourser les frais de loan et ensuite enfin gagner de l’argent.

Les LP, j’ai bien compris ce que c’est et comment ça marche avec ton article précédent mais une stability pool et le farming c’est quoi exactement ?

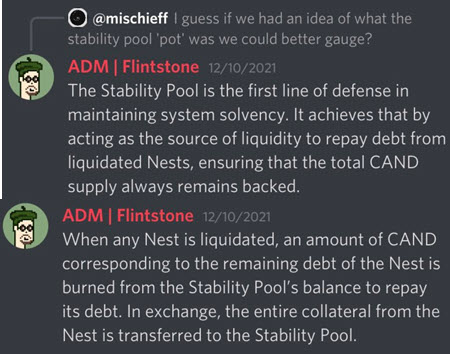

Une stability pool est nécessaire pour garantir la solvabilité du système. Puisque l’on peut emprunter des CAND, alors il faut une stability pool de CAND. Si le collatéral d’un loan passe sous les 110%, une personne (pas le protocole ou FlareFinance hein) pourra liquider ce loan. Des CAND de la pool de stabilité seront alors brûlés pour la liquidation et le collatéral restant du loan liquidé sera partagé parmi les participants à la pool de stabilité. D’un côté on vous prend des CAND pour liquider le loan et de l’autre on vous donne le collatéral pour compenser.

En d’autres termes, en déposant vos CAND dans une stability pool, vous contribuez à protéger le système et êtes récompensés pour ça, en l’occurrence en DFLR. Miam. Quel rendement ? J’aimerai bien le connaître justement, on a nos 10% de frais de loan à rembourser à la fin, faudrait voir à pas les oublier !

Hé mais dis donc, en parlant de rendement, si on regarde le diagramme on peut les stacker les DFLR obtenus !

Oui monsieur et être récompensés en CAND et en SGB. CAND que l’on peut déposer dans la stability pool, pour avoir plus de DFLR pour avoir plus de CAND pour avoir plus… vous l’aurez compris il s’agit là d’une boucle de rewards. Le Graal de la DeFi pour moi, même s’il nous manque toujours les rendements ! 🤷♂️

Les WSGB gagnés peuvent être swappé en CAND (c’est un exemple, on peut faire d’autres choses avec les WSGB, tout n’est pas sur le diagramme) qui eux-mêmes peuvent être ajoutés à la stability pool, ou à une LP, ou à du farming tiens ! Les possibilités, et donc les stratégies sont nombreuses. A chacun la sienne. Nous avons tous une tolérance au risque différente.

Mais c’est quoi le farming ??! T’as pas dit !

Nan, et je dirai pas, faut en garder pour plus tard, y’a déjà de quoi se griller quelques neurones pour certains je pense !

⚠N’oubliez pas, “I’m just a man”, et je peux me tromper. Tout ceci n’est que mon interprétation de ce que j’ai lu, vu ou écouté. Vérifiez toujours deux fois une information avant de la considérer parole d’évangile. Nous sommes là pour tester, pas pour se cramer. Pas de SAV dans la DeFi.⚠

Faîtes attention à vous en attendant la v2 😉

Parce que le soutien, ça fait du bien

Si le contenu de mes articles et mon travail vous plait et vous apporte quelque chose, peut-être pourriez-vous envisager de me soutenir ? 🙏 Tout ceci demande du temps, de l’investissement personnel, des recherches, de la documentation etc. Me sentir encouragé me donnera de l’élan à poursuivre ce travail de partage que je m’efforce de garder pédagogique, accessible à tous, gratuit et sans pub. Ce n’est pas tant pour le montant, que pour le geste. Ca me permettra aussi peut être de payer l’hébergement de mon site, le nom de domaine, enfin vous voyez quoi…

Vous connaissez Xumm Wallet ? Non ? Et bien vous devriez ! Sans même parler donations c’est la meilleure application gratuite et décentralisée à ce jour pour interagir avec XRPL. Et si vous avez des SGB aujourd’hui, vous devez probablement avoir ou avoir eu des XRP.

- Vous l’installez sur votre smartphone,

- ouvrez un compte XRP dessus,

- déposez au moins 10XRP (de réserve),

- l’attachez à votre compte twitter en suivant les étapes décrites ici. Il s’agit tout simplement de créer une Trustline vers le compte XRP : https://tipbot.tips/

Et à partir de là vous pourrez envoyez n’importe quel montant en XRP (0.0005 ou 15000) à n’importe qui sur Twitter qui aura fait de même, simplement en tweetant, en 3 secondes et sans frais, ou presque, sans avoir à connaître son numéro de compte, juste avec ton tag.

Exemple : +2 XRP @cryptapero #tipwithxumm

C’est peut être un détail pour vous mais pour moi voudrait dire beaucoup 😉🙏 Merci !