42 – Ola Finance, deep dive

Chose promise, chose due, je change radicalement de sujet pour m’attaquer au projet “Ola Finance”, une plateforme de DeFi donc, qui signe avec Flare pour proposer sa suite de lending sur Songbird et FlareNetwork.

Est-ce que FLR Finance pourrait remplacer FLR Loan par un LeN sur Ola Finance ? 🧐 Voyons cela.

- Telegram : t.me/ola_finance

- Discord : http://discord.gg/r4bUdM2Vcg

- Site Web : https://ola.finance/

- App : https://app.ola.finance/

- Gitbook : https://olafinance.gitbook.io/ola-finance/welcome-to-ola-finance/master

- Audit de sécurité : https://drive.google.com/file/d/1NbJNRIYwIZ7uDxB6sXDUYwH38EYMa5JB/view

Ici pas de rédemption ou de recovery mode comme dans FLR Finance, c’est bien plus simple à comprendre. En une phrase Ola Finance c’est “une plate-forme de prêt en tant que service qui permet à quiconque de créer son propre réseau de prêt, et d’y apposer sa “marque” en un clic.”

“en tant que service” ? J’entends ça partout mais je n’ai jamais compris…

Dans le monde du cloud, il existe 3 niveaux de services qui sont proposés à ceux souhaitant mettre quelque chose en ligne. Stocker des photos, héberger un site web, un site de e-commerce etc.

– IaaS, ou Infrastructure As A Service. Vous louez un serveur physique ou virtuel en ligne. Autrement dit vous louez des ressources. Après, à vous de faire le reste : Installer le système d’exploitation, les applications etc. La responsabilité de l’hébergeur s’arrête au bon fonctionnement du matériel et à son accessibilité.

– PaaS, ou Platform As A Service. On monte d’un cran ici où l’hébergeur fournit un environnement applicatif complet avec OS, applications, serveur web etc. Il sera responsable du bon fonctionnement applicatif (MaJ etc.) en plus du bon fonctionnement matériel. Il ne reste alors plus qu’à développer, ou installer ce que l’on veut.

– SaaS, ou Software As A Service. Ici c’est très spécialisé puisque l’hébergeur est responsable de tout, maintenance matérielle, accessibilité, OS, et disponibilité de l’application hébergée.

Exemple de SaaS : Ce WordPress que vous lisez. Je loue à un hébergeur l’utilisation du WordPress. Je n’ai pas la main sur l’OS qui héberge l’application, le serveur Web et encore moins à la machine physique. Si le WordPress n’est plus accessible je dois contacter l’hébergeur et ouvrir un incident.

Ce qu’il faut comprendre c’est que plus l’on monte dans le niveau service, moins on a à se soucier de ce qui se passe “en coulisses” mais plus notre marge de manœuvre en tant qu’utilisateur est limitée. Je ne peux pas par exemple changer le code de WordPress, je dois faire avec le produit tel qu’il existe.

Et bien ici c’est un peu pareil. Ola Finance propose une suite de produits de DeFi, dont la base du code est figée, tout en laissant une latitude sur certains paramètres comme la collatéralisation minimum à celui qui y souscrit.

N’importe qui peut créer un LeN, il suffit que le “pont” entre Ola Finance et la dite blockchain ait été développé. Au menu des blockchains nous avons :

- Fantom (FTM), avec deux dApp :

- Fuse avec Fuse LeN

- Boba avec OolongSwap LeN

- Moonbeam avec Frax LeN

- BSC avec ApeSwap LeN

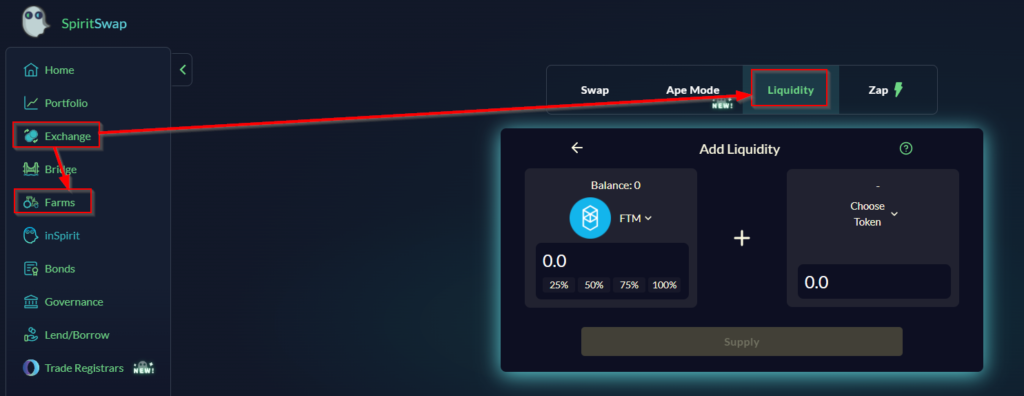

Je vais prendre l’exemple de SpiritSwap, il en faut bien un. Si vous vous rendez sur le site de la dApp vous allez vite vous rendre compte que le concept est le même que sur n’importe quelle plateforme de DeFi. Un DEX pour échanger des tokens, fournir de la liquidité pou obtenir des LP tokens, que l’on va ensuite stacker dans Farms. Ca vous rappelle quelque chose ?

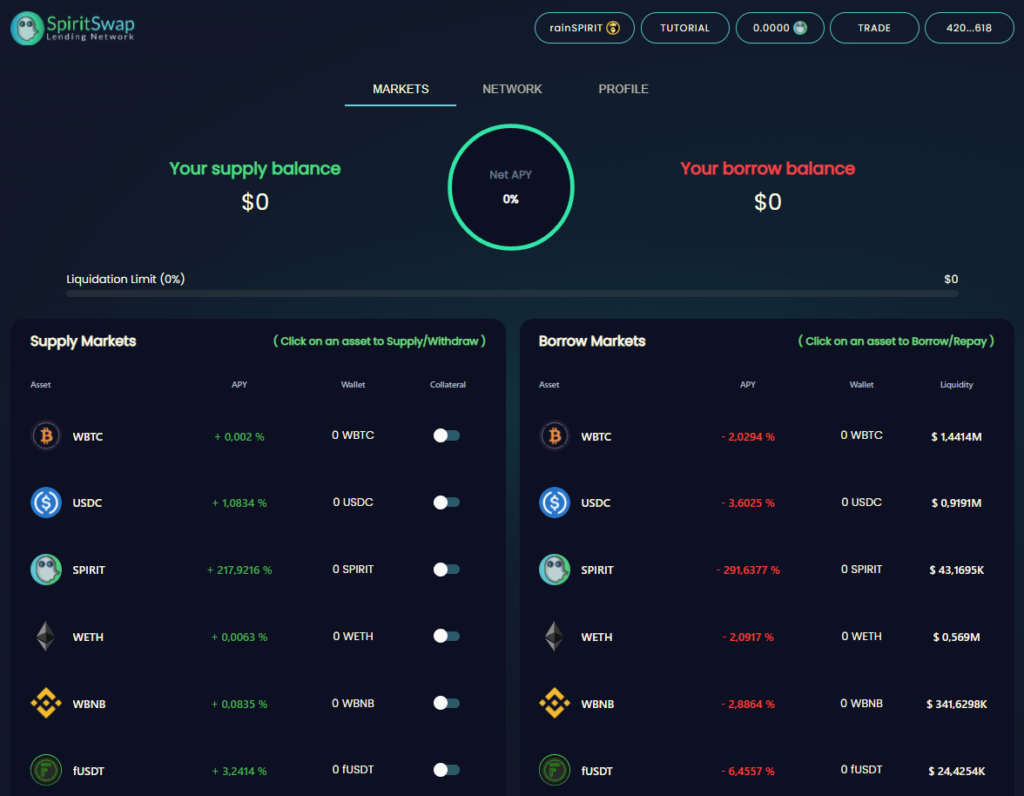

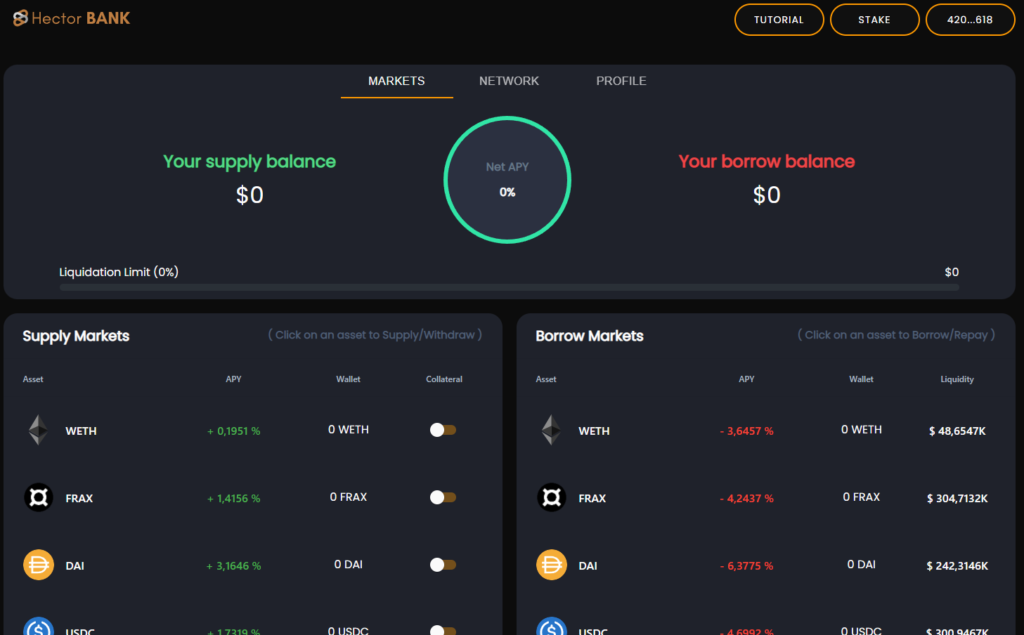

L’équivalent de FLR Loan dans FLR Finance qui permet d’emprunter se trouve dans “Lend/Borrow” et au lieu de rester sur la dApp vous êtes alors redirigé vers Ola Finance. Vous allez retrouver le logo SpiritSwap avec une partie des tokens disponibles, tokens que vous allez pouvoir emprunter.

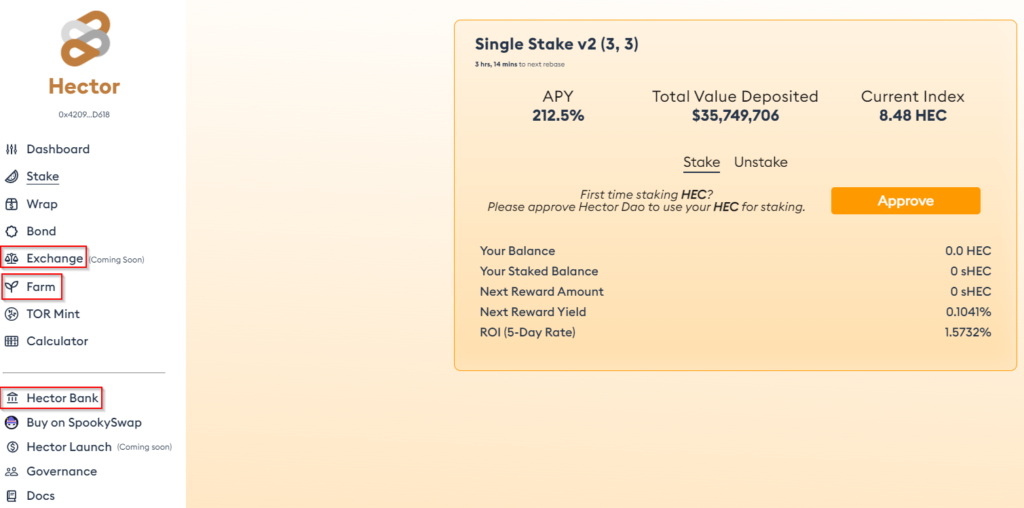

Si maintenant vous allez sur la dApp de Hector, vous retrouverez la même chose. C’est derrière “Hector Bank” que vous serez redirigé vers Ola Finance.

Visuellement il y a le logo qui change mais c’est à un peu près tout. Toutes ces plateformes de DeFi s’appuient donc sur Ola Finance pour proposer des emprunts. Cela leur évite de devoir développer leur propre dApp, ils savent qu’il y a un code qui fonctionne, qui est audité, clé en main, il suffit de cliquer.

On comprend vite les avantages à signer avec Ola Finance, la contre partie de cela c’est évidemment de devoir faire avec ce qu’il y a de disponible.

Mais si toutes les plateformes de DeFi proposent les mêmes services, pourquoi une plutôt qu’une autre ?

Parce qu’elles ne fonctionnent pas toutes sur le même modèle fondamental, ne proposent pas toutes les mêmes tokens, et n’ont pas toutes les mêmes rendements. Prenons l’exemple d’Uniswap. N’importe qui peut ajouter/créer n’importe quelle pool avec n’importe quels tokens. Le risque inhérent à une pool est limité à cette pool. Chaque pool est dans une sandbox si on veut. C’est un modèle inclusif.

Avec Aave au contraire une pool ne peut être ajoutée qu’au travers de vote de gouvernance. C’est plutôt un modèle protectionniste, car il est difficile de lister un nouveau token. Mais en contre partie cela permet aux utilisateurs de collatéraliser n’importe quel emprunt avec n’importe quel token disponible sur la plateforme.

Ola Finance est en quelque sorte à la rencontre des deux puisqu’ils proposent de créer des plateformes entières dans une sandbox, comme Uniswap le fait avec les pools, et permettent à la fois de collatéraliser ses positions avec n’importe quel token comme le propose Aave. Ils parviennent donc à être inclusifs (n’importe qui peut créer son LeN) tout en garantissant l’isolation de chaque plateforme.

Ca c’est pour les différences fondamentales, mais il y en a d’autres, notamment le fait que les paramètres des LeN soient réglables, ou que l’APY soit dynamique.

A noter que Ola Finance tourne sous EVM et que donc les blockchains souhaitant profiter de leurs services doivent être compatibles avec EVM.

Mais qu’est-ce que propose Ola Finance alors ?

Tout est dans leur GitBook, très bien fait au passage.

Dans la version actuelle de Fla, euh FLR Finance, le principe des loans est de miner un stablecoin en le collatéralisant avec des SGB ou des EXFI.

Ici on peut emprunter (et non pas miner) des tokens à ceux qui en proposent. On peut donc aussi en proposer. Chaque “pool” est appelée “MM” pour Money Market. Alors on pourrait faire du peer-to-peer, trouver quelqu’un qui propose la somme que je souhaite emprunter, mais ici c’est du peer-to-pool. Tous ceux qui proposent un même token vont les mettre dans la pool, et n’importe qui peut emprunter le montant qu’il souhaite dans la pool. La somme empruntée devra être sur-collatéralisée pendant toute la durée de l’emprunt sous peine d’être ……… ? d’être ………. ? Mais si vous le savez…

Pourquoi on emprunte déjà ? Nan parce que SOFINCO j’ai ma dose.

Pour profiter d’un token que l’on souhaite ou dont on a besoin, sans avoir à vendre ceux que l’on a déjà. Il faut bien comprendre que c’est aussi un pari à la hausse du token que l’on met en collatéral, tout simplement parce que s’il prend de la valeur, notre position est plus sécurisée et on pourrait imaginer que je finisse par pouvoir réduire mon collatéral de moitié et le vendre pour rembourser ma dette. Ici on peut aussi mettre un stablecoin en collatéral, cela évite d’être exposé à la fois à une hausse du token emprunté et à une baisse de celui en collatéral.

Ensuite on fait ce que l’on veut avec le token emprunté. Un exemple de trading, si l’on souhaite shorter le BNB : Je pense que le BNB va chuter. J’en emprunte avec disons de l’ETH que je mets en collatéral, je vends immédiatement le BNB emprunté contre un stablecoin, j’attends que le BNB chute, je le rachète moins cher, j’en aurai donc plus qu’au départ, je rembourse mon loan et je garde la différence. Pour peu que mon collatéral (ETH) ait pris en valeur dans le même temps, c’est jackpot.

Tout emprunt inclut cependant des frais et doit cependant être remboursé. Sur FLR Finance des frais sont payés à l’ouverture du loan et il n’y a pas de frais de tenue de loan. On paye une fois au début et c’est fini. Sur Ola Finance il n’y a pas de frais au départ, les frais sont payés tout au long de la vie du loan et sont fonction de l’APY du MM. L’emprunteur va donc voir sa dette grossir doucement avec le temps. Chaque modèle a ses avantages et ses inconvénients. Suivant le but recherché il est donc important de comparer les différentes plateformes disponibles et de choisir judicieusement.

Important : c’est le créateur du réseau d’emprunt, ou lending network, qui va définir les paramètres de son réseau. Mais quels sont ces paramètres ? Ils sont listés dans le GitBook également. Il s’agit par exemple d’un maximum empruntable, du maximum en collatéral, du collatéral minimum, de la quantité de collatéral donné à ceux qui liquident les loans n’ayant pas un collatéral assez élevé, etc.

Un peu à la manière des LP Tokens quand vous fournissez de la liquidité, ici vous recevrez un “oToken” lorsque vous déposerez des tokens dans un MM. Vous rendrez vos oTokens lorsque vous voudrez récupérer votre liquidité.

Le créateur peut également choisir son Oracle, soit la méthode utilisée pour récupérer le prix d’un token. Il définit aussi les tokens et la vitesse à laquelle ils sont distribués en rewards dans les MM.

Sur le papier, dit comme cela, ça fait beaucoup de pouvoir pour une seule personne ou une seule entité vous ne trouvez pas ? Quelqu’un peut changer les règles, à votre insu, au milieu de la partie. Alors oui et non. Ola Finance a bien conscience des risques liés à d’éventuels abus liés aux paramètres d’un LeN et y a mis des limitations. Non seulement certaines opérations ne sont pas permises, mais il est aussi possible de verrouiller des paramètres dans le temps pour que les utilisateurs sachent avec certitude qu’ils ne bougeront pas. Cela permet de cultiver la confiance de la communauté. Mais quand même, la gouvernance locale du LeN est assurée par le créateur. La gouvernance globale est elle assurée par l’équipe de Ola Finance aujourd’hui, ils pensent déployer un token de gouvernance prochainement en fonction de l’évolution de la plateforme. A noter qu’une modification “globale” peut être refusée par le créateur d’un LeN.

Et il y a autre chose à gagner à utiliser un LeN Ola Finance ?

Au-delà de ce qui a été décrit jusqu’ici, les créateurs de loans ont la possibilité de récompenser les utilisateurs avec le module “Rainmaker”. Des récompenses supplémentaires peuvent être activées sur certains MM pour inciter à les utiliser. Ces programmes peuvent être ajoutés n’importe quand, peuvent être temporaires, et peuvent être arrêtés n’importe quand.

On peut ainsi facilement imaginer un MM tout juste créé sur lequel le créateur va attacher un programme Rainmaker pour deux semaines afin de récompenser les premiers utilisateurs. Il définira la fréquence de distribution, la quantité, la durée, et choisira même le token qui sera distribué.

Mmmm… mais comment Ola Finance gagne de l’argent là dedans ? C’est quoi le modèle économique ?

Est-ce que @BearableGuy123 aurait des infos là-dessus ?

Ca n’est qu’un riddle mais je trouvais intéressant de le mentionner

Plus sérieusement OlaFinance se rémunère en captant une partie des frais de transactions effectuées sur chaque Network ainsi qu’en investissant dans les projets de ses partenaires. C’est expliqué ici.

Si on prend un peu de recul on se rend vite compte du potentiel d’une telle plateforme, clé en main. C’est certes moins souple que d’autres plateformes d’un certain point de vue mais cela ouvre un nombre incalculable de portes aux blockchains compatibles. Et de voir ce partenariat avec Flare ne fait que me convaincre encore davantage des possibilités cross chains que Songbird et FlareNetwork vont offrir et du nombre incalculable de projets qui vont voir le jour.

Pour répondre à la question initiale : Non, FLR Finance ne peut pas s’appuyer sur Ola Finance. Leur suite de dApp est trop complémentaire en l’état et cela changerait le design de leur écosystème, mais c’est une véritable boîte à outils qui est en train de se construire sur ces blockchains (NFT Marketplace, monitoring FTSO, Metaverse etc.) et Ola Finance y a clairement toute sa place. On va en attendre parler dans l’avenir, aucun doute là dessus.

Si vous souhaitez en apprendre plus sur l’écosystème je vous invite à parcourir leur GitBook, rejoindre leur Discord et vous intéresser aux LeN déjà existants. Cela vous donnera une bonne idée de ce à quoi vous attendre quand le premier LeN sur Songbird verra le jour

Si cette lecture vous a apporté quelque chose, pensez à Like et Retweet

et Retweet , ce serait sympa

, ce serait sympa

Sur ce, bon week-end à tous et à bientôt sur un sujet complètement différent. (ou pas)

Suspens !

A plus

Et merci une nouvelle fois à @regchaser pour la relecture

Cryptapero

XRP (Xumm Wallet)

rLpfeWYAq1Vk5RM2LAkQifUZKArt17oD1r